让不懂建站的用户快速建站,让会建站的提高建站效率!

|

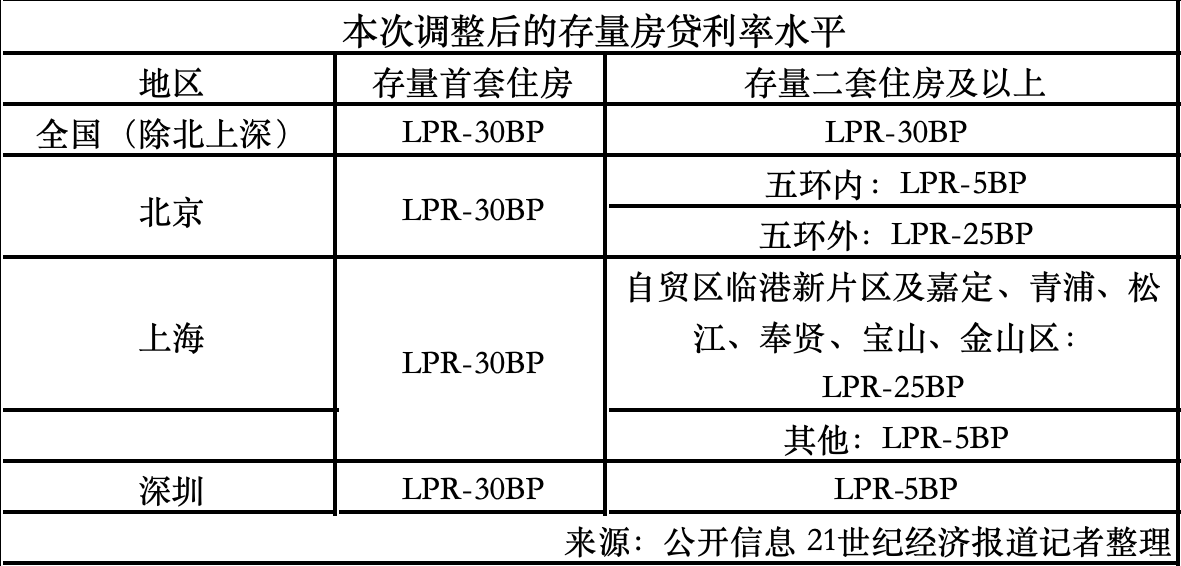

21世纪经济报谈记者 唐婧 北京报谈 阛阓期盼已久的存量房贷利率下调,终于来了! 9月29日晚间,央行发布《中国东谈主民银行公告〔2024〕第11号》(下称《公告》),将指挥存量房贷利率批量下调。阛阓利率订价自律机制同期发布《对于批量调遣存量房贷利率的倡议》(下称《倡议》),告示批量下调存量房贷利率。此前央行行长潘功胜在9月24日举办的国新办发布会上告示,指挥营业银即将存量房贷利率降至新披发房贷利率隔壁,展望平均降幅在0.5个百分点阁下。 何时降、怎样降、降若干是阛阓关注的焦点。凭据上述倡议,各营业银行应珍视落实倡议条件,持紧制定实施决策,主要营业银行原则上应于倡议发布当日对外发布公告,不晚于10月12日发布操作确定,实时回复客户关注。 记者钟情到,多家天下性银行已于连络微信公众号发布2024年存量营业性个东谈主住房贷款利率调遣客户问答,对客户的中枢关注进行回复。 详尽各行公告来看,除北京、上海、深圳实行二套房贷战略的住房贷款调遣为现在实行的新披发房贷利率战略下限之外,其他大部分地区的存量住房贷款王人不错调遣为不低于LPR-30BP,大部分利率较高的存量营业性个东谈主住房贷款王人在调遣限制内。 不外,不同借钱东谈主的存量房贷利率下调幅度可能并不交流。此外,央行也在接头将带领营业银行完善按揭贷款的订价机制,由银行、客户两边基于阛阓化原则自主协商进行径态调遣。为了便利读者了解我方的房贷何时降、怎样降、降若干,21世纪经济报谈记者整理了六问六答。 Q1:本次存量住房贷款利率调遣的限制是什么? A:本次调遣限制是存量营业性个东谈主住房贷款(包括首套、二套及以上),不包括住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺、商住两用房等营业用房的贷款。2023年也曾调遣过加点幅度的存量房贷也包含在内。 需要明确的是,如果客户贷款现时为公积金贷款或公积金组合贷款,也不错进行存量房贷利率调遣。本次存量房贷利率调遣只针对存量营业性个东谈主住房贷款和存量公积金组合贷中的营业性个东谈主住房贷款部分,公积金贷款及组合贷中的公积金贷款部分不在这次调遣限制之内。 此外,对于新坚韧的个东谈主住房贷款契约,自11月1日起,可由假贷两边自主协商重订价周期。重订价周期可为按年、按半年、按季度等。不外,需要请示的是,在利率下行阶段,重订价周期越短,借钱东谈主越早享受低利率,但在利率上行阶段,借钱东谈主也要越早承受高利率。 Q2:本次存量住房贷款利率调遣的幅度是若干? A:凭据《倡议》,各营业银行原则上应于2024年10月31日前长入对存量房贷(包括首套、二套及以上)利率实施批量调遣,对于LPR基础上加点幅度高于-30BP的存量房贷,将其加点幅度调遣为不低于-30BP,且不低于场地城市现在实行的新披发营业性个东谈主住房贷款利率加点下限(如有)。 粗浅来讲,除了北京、上海、深圳的二套及以上存量房,其孑遗量房贷利率均不错下调为LPR-30BP的利率水平。北京、上海、深圳的二套及以上存量房,不错调遣至新披发房贷利率战略下限。 具体来看,本次调遣后,北京的二套及以上存量房贷利率调遣为:五环以内的为LPR-5BP,五环之外的为LPR-25BP;上海的二套及以上存量房贷利率调遣为:自贸区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区为LPR-25BP;其他为LPR-5BP;深圳的二套及以上存量房贷利率调遣为:LPR-5BP。

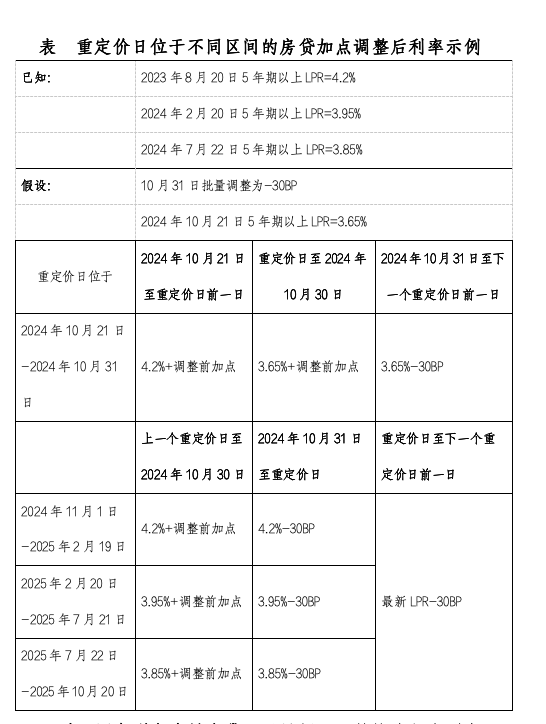

以100万元、25年期、等额本息还款的存量房贷为例,从简借钱东谈主利息支拨每年约5600元。潘功胜展望,本次存量房贷利率下调将惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭的利息支拨总额大约1500亿元阁下,这有助于促进扩大虚耗和投资,也有益于减少提前还贷步履,同期还不错压缩违法置换存量房贷的空间,保护金融虚耗者的正当权力,珍惜房地产阛阓自如健康发展。 Q3:存量住房贷款利率调遣的时辰点是?需要去银行请求吗? A:凭据《倡议》,本次存量住房贷款利率调遣有两个要害的时辰点,一个是10月12日,另一个是10月31日。一方面,主要营业银行原则上应于倡议发布当日对外发布公告,不晚于10月12日发布操作确定,实时回复客户关注;另一方面,各营业银行原则上应于2024年10月31日前长入对存量房贷(包括首套、二套及以上)利率实施批量调遣。 《倡议》条件,各营业银行应尽快完成契约文本变更、系统改良等前期准备职责,确保按期完成存量房贷利率调遣连络职责。饱读动营业银行通过网上银行、手机银行等线上渠谈“一键式操作”办理,为借钱东谈主提供便利。 举例,农业银行在客户问答中默示,该即将主动实施利率批量调遣,无需请求,调遣后将以短信神志奉告。再如,工商银行和交通银行在客户问答中默示,将在10月31日前对稳当条件的存量住房营业性个东谈主住房贷款进行长入批量调遣,无需客户残酷请求或提供材料,具体请以后续发布的操作确定为准。 央行相关负责东谈主先容,批量调遣完成后,假贷两边还可按照《公告》,基于阛阓化原则自主协商、动态调遣存量房贷利率。 Q4:已办理提前还款的是否不错批量下调?过往支付的高利息不错返还吗? A:凭据农业银行的客户问答,具体要远离两种情况:一是已完成提前还款扣款操作的,不再进行利率调遣。如有剩余本金尚未反璧的,但凡稳当《公告》和《倡议》条件的,可进行利率下调。二是已残酷提前还款请求、但尚未完成扣款的,客户可凭据本人需要取销提前还款请求,但凡稳当《公告》和《倡议》条件的,纳入这次调遣限制。 工商银行和交通银行则一致在客户问答中默示,这次房贷利率调遣前也曾支付的高于调遣后利率水平的房贷利息不行返还,这次存量房贷利率调遣不溯及既往。 Q5:为什么存量房贷利率下调幅度会因东谈主而异?重订价日会产生哪些影响? A:由于重订价日的不同,不同借钱东谈主的利率在批量调遣后会有所相反。批量调遣后的利率下落主若是加点幅度下落至-30基点所致。重订价后,最近一个订价周期内LPR的降幅也将体现出来,参与这次批量调遣的借钱东谈主利率将调遣至团结水平。 但不同借钱东谈主的存量房贷利率下调幅度可能并不交流。潘功胜默示,存量房贷利率平均下落幅度在0.5个百分点阁下,之是以说是平均,因为贷款在不同期期披发的,不同期期、不同地区、不同银行,披发的存量房贷利率水平不雷同,央行预测下落的幅度是一个预期的平均数。 以2020年6月在北京购买首套房的借钱东谈主为例,现在其首套营业贷款利率为4.75%,为现在实行的4.2%LPR加点55个基点造成,在10月31日前批量调遣后房贷利率将降为3.9%。 假定其重订价日为2025年1月1日,那么其最新的存量房贷利率会变成12月的LPR减30个基点,若从现在到12月底LPR不再变化,其存量房贷利率将进一步降为3.55%。在批量调遣的LPR加减点和重订价日两次“减负”后,该借钱东谈主的存量房贷利率会从4.75%到3.55%。

Q6:翌日LPR加点幅度不错调遣吗?存量房贷利率会不会再度下调? A:这将是我国终末一次批量调遣存量房贷利率。翌日,我国将斥地存量房贷利率渐进有序调遣的长效机制。如果翌日新披发房贷利率络续下落,当存量房贷利率与天下新披发房贷利率偏离达到一定幅度时,借钱东谈主可与银行协商,请求将存量房贷利率调降至新披发房贷利率水平隔壁。 现在而言,凭据契约商定,存量房贷利率由LPR和加点幅度(加点幅度可为负值)造成,加点幅度主要响应契约坚韧时的阛阓供求、风险溢价等身分,在契约期保持不变。因此,利率水平只会在重订价后奉陪LPR同幅度变化。 接头到房贷期限多量较长(最长可达30年),在契约存续本事,阛阓供求场地、借钱东谈主的收入、财产和信用情景等身分均可能发生变化。当这些身分发生较大变化时,加点仍保持不变,可能导致对合团结方较为不利,需要允许以稳当神志变更契约,珍惜契约的自制性。 凭据央行发布的最新公告,其进一步深入利率阛阓化鼎新,通过增强阛阓竞争,完善房贷利率订价机制,允许存量房贷与天下新披发房贷利率偏离达到一定幅度时,假贷两边可通过协商变更契约等神志调遣加点幅度,指挥存量房贷利率当令响应阛阓利率变化,降至天下新披发房贷平均利率水平隔壁。 自2024年10月起,每季度第一个月,中国央即将在官方网站公布上个季度天下新披发营业性个东谈主住房贷款加权平均利率,供银行和借钱东谈主参考。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何松琳 |